02.04.2013

А ваша компания есть в справочнике?

Физлицо возвращает товар розничному продавцу: рекомендации и примеры

09.07.2013

Порядок возврата и оприходования товара

Возврат товаров, сопровождающийся выдачей розничному покупателю денег, должен быть правильно оформлен, иначе налоговые органы могут обвинить продавца в неоприходовании выручки. Данное обвинение чревато штрафом для должностных лиц (ИП) в размере 4 000 – 5 000 руб., а для организаций – 40 000 – 50 000 руб. (ст. 15.1, 23.5, п. 3 ст. 2.1, примечание к ст. 2.4 КоАП РФ).

Итак, при приеме возвращаемого товара вначале необходимо проверить, что товар не был в употреблении, его товарный вид, потребительские свойства, пломбы или фабричные ярлыки сохранены, а также проверить, что у покупателя имеется оригинал кассового чека (товарного чека или иного документа, свидетельствующего об оплате товара).

При этом, согласно ст. 25 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей», покупатель имеет право вернуть товар, даже если у него нет указанных выше документов. Факт приобретения товара в конкретном магазине покупатель может подтвердить другими документами и способами, например:

гарантийным талоном или инструкцией по эксплуатации, на которых стоит печать или штамп организации;

магазинными бирками на товаре;

свидетельскими показаниями.

После указанной выше проверки необходимо оформить 2 экземпляра накладной на возврат товара, на которых должен расписаться покупатель. Первый экземпляр накладной передается покупателю для получения денег, а второй прилагается к товарному отчету.

Возвратные накладные, необходимые для оприходования возвращаемого товара, обычно составляют те организации, у которых программа товарно-складского учета и кассовая машина не совмещены в единую программу либо кассовая машина не позволяет пробивать возвратные чеки.

Однако возвратная накладная составляется в любом случае, если покупатель возвращает товар не в день покупки, так как кассир уже не может пробить возвратный чек.

Унифицированная форма возвратной накладной не установлена. Поэтому она может быть составлена, например, по следующей форме.

Оформление возврата некачественного товара

При возврате (или обмене) некачественного товара покупатель должен дополнительно предъявить документ, подтверждающий недоброкачественность товара. Такими документами являются:

справка из гарантийной мастерской, если товар не выдержал гарантийного срока, или акт бюро товарных экспертиз, если гарантийный срок на товар не установлен;

гарантийный талон (при его наличии) и сопроводительная документация на товар.

Недоброкачественность товара может быть подтверждена сервисной или ремонтной службой самого розничного продавца. Однако у него могут возникнуть проблемы при необходимости возврата товара своему поставщику, который потребует справку из гарантийной мастерской или акт бюро товарных экспертиз.

Порядок возврата денег покупателю

Данный порядок зависит от того, когда возвращен товар.

Товар возвращен в день покупки

При возврате товара, приобретенного до закрытия смены кассира-операциониста и снятия Z-отчета, возврат денег производится из той же операционной кассы, в которой был пробит чек. При этом заявления покупателя на возврат не требуется, хотя отдельные магазины «для подстраховки» его требуют.

Для возврата денег необходимо, чтобы руководитель (заведующий магазином) или его заместитель проставили на кассовом чеке, предъявленном покупателем, резолюцию «Деньги вернуть».

Если же чека или другого документа, подтверждающего оплату, нет, то только в этом случае нужно попросить покупателя написать заявление на возврат в произвольной форме, на котором необходимо проставить вышеуказанную резолюцию.

После этого кассир-операционист на основании чека (заявления) с резолюцией «Деньги вернуть» возвращает деньги покупателю. Затем кассир ставит на чеке (заявлении) штамп «Погашено». Если кассовый аппарат позволяет, то кассир выбивает возвратный чек.

В случае, когда покупатель приобрел несколько товаров по одному чеку, взамен оригинала чека ему выдается его заверенная копия.

И, наконец, в конце рабочего дня (смены) составляется в одном экземпляре Акт о возврате денег по форме № КМ-3, утвержденной Постановлением Госкомстата РФ от 25.12.98 № 132. Акт подписывается членами комиссии, например, в составе заведующего магазином (секцией), старшего кассира и кассира-операциониста. В Акте, утверждаемом руководителем (ИП), заполняются все реквизиты (в частности, указываются номера и суммы всех чеков, по которым в течение дня были возвращены деньги покупателям). К Акту прилагается лист бумаги с наклеенными оригиналами погашенных чеков, и Акт вместе с погашенными чеками передается в бухгалтерию.

Суммы, выплаченные по возвращенным чекам, указываются в графе 15 Журнала кассира-операциониста (форма № КМ-4, утвержденная постановлением Госкомстата РФ от 25.12.98 № 132).

Примечание. В бухгалтерском учете по субсчету 90-1 отражается итоговая (за вычетом стоимости возвращенных товаров) сумма дневной выручки, равная разнице показателей графы 10 и графы 15 Журнала кассира-операциониста

Товар возвращен позже дня покупки

В этом случае возврат денег на основании предъявленного покупателем чека (иного документа) производится не из операционной, а из главной кассы организации.

Кассир просит покупателя написать в произвольной форме заявление на возврат денег. В заявлении указываются Ф.И.О. покупателя, его адрес, паспортные данные и причина возврата товара.

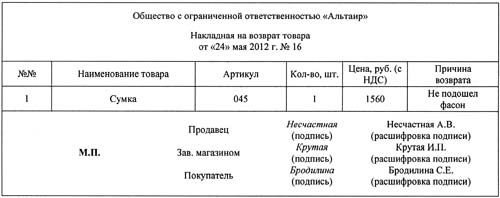

Большие магазины имеют заранее подготовленные бланки заявлений на возврат денег. Приведем примерный образец такого заявления.

Директору ООО «Альтаир»

117544, Москва, ул. М. Бронная, д. 85

Шумному Кириллу Ивановичу

от Бродилиной Светланы Евгеньевны,

паспорт: серия 15 08 № 456871,

выдан ОВД «Битово» 11.08.2010,

проживающей по адресу г. Москва,

ул. Перова, д. 99, кв. 11, тел. (902)222-322

Заявление

22 мая 2012 г. мной была приобретена сумка стоимостью 1560 (Одна тысяча пятьсот шестьдесят) руб. Эта сумка не подошла мне по фасону. Согласно статье 25 Закона РФ «О защите прав потребителей» я отказываюсь от исполнения договора купли-продажи и прошу вернуть мне 1560 (Одну тысяча пятьсот шестьдесят) руб., уплаченную за товар. Кассовый чек, подтверждающий приобретение указанного товара, прилагаю.

24.05.2012 Бродилина (Бродилина С.Е.)

После получения разрешительной резолюции руководителя (ИП) кассир выдает покупателю (только по предъявлению паспорта) деньги из главной кассы организации по расходному кассовому ордеру.

Товар оплачен «пластиком»

В этом случае при возврате товара выдать покупателю наличные деньги из кассы нельзя (п. 3 Официального разъяснения ЦБ РФ от 28.09.09 № 34-ОР).

Если покупатель, расплатившийся платежной картой, вернул товар, то возврат денежных средств осуществляется безналичным путем на карту покупателя при предъявлении им паспорта, кассового чека и платежной карты.

При возврате товара в день покупки осуществляется отмена операции по оплате с платежной карты. В результате деньги со счета покупателя не списываются. По кассе операция продажи сторнируется, а в Журнале кассира-операциониста сумма отмененной операции не отражается, так как в нем отражаются только возвраты, сделанные в день покупки по товарам, оплаченным наличными денежными средствами.

При возврате товара не в день покупки операции по возврату денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли (услуг) по операциям, совершаемым с использованием платежных карт). Деньги за возвращенный товар зачисляются банком обратно на карту.

Необходимо получить от покупателя заявление на возврат денег и оформить Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно напечатанным кассовым чекам) (форма № КМ-3).

Что касается комиссии банка, то при возврате денег на карту она аннулируется.

Если товар оплачен картой частично, то часть денег нужно выдать из кассы, а часть перечислить на счет держателя карты с соблюдением той же пропорции, что и при внесении денег за товар.

При этом применяется обычный порядок возврата денежных средств из кассы: деньги выдаются покупателю из основной кассы по РКО.

Примеры (общая система налогообложения)

Пример 1 (обмен на товар меньшей стоимости в календарном году покупки)

Магазином, который учитывает товары по продажной стоимости, был продан товар стоимостью 2 655 руб. (в т.ч. НДС 405 руб.), торговая наценка по которому составляла 900 руб.

Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара, не подошедшего ему по размеру. Так как после дня продажи возвращаемого товара не прошло 14 дней, то по согласию покупателя ему (в этом же календарном году) был передан другой товар, продажная стоимость которого 1 770 руб. (в т.ч. НДС 270 руб.), а торговая наценка – 750 руб. Покупателю была выплачена разница в ценах товаров из кассы организации.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 2 655 руб. – признана выручка от продажи товара;

Дт 90-2 Кт 41 – 2 655 руб. – списана продажная стоимость товара;

Дт 90-2 Кт 42 (сторно) – 900 руб. – сторнирована торговая наценка;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» – 405 руб. – начислен НДС с выручки от реализации товара;

Дт 41 Кт 76 – 2 655 руб. – принят к учету возвращенный товар;

Дт 76 Кт 41 – 1 770 руб. – в обмен на возвращенный товар покупателю передан другой товар;

Дт 76 Кт 50 – 885 руб. – разница в продажных ценах выплачена покупателю из головной кассы по РКО;

Дт 90-2 Кт 90-1 (сторно) – 885 руб. – из суммы выручки и суммы себестоимости продаж сторнирована сумма разницы в продажных ценах;

Дт 90-2 Кт 42 – 150 руб. (900 – 750) – восстановлена разница в торговых наценках возвращенного товара и товара, переданного в обмен;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» (сторно) – 135 руб.

(885 : 118 * 18) – в связи с возвратом товара и заменой его на товар меньшей стоимости скорректирована сумма НДС.

При определении базы по налогу на прибыль при обмене товара, реализованного в году его возврата, на товар с меньшей стоимостью приобретения и с меньшей ценой реализации в регистрах налогового учета следует отразить уменьшение дохода на разницу в ценах реализации (без НДС) и уменьшить расход на разницу в ценах приобретения (п. 1 ст. 249, п. 1 ст. 248, п. 3 ст. 271 и подп. 3 п. 1 ст. 268 НК РФ).

Примечание. Особенности бухгалтерского учета товаров по покупным ценам показаны в Примере 6, а также в подразделе, относящемся к «упрощенцам».

Пример 2 (обмен на товар большей стоимости в следующем календарном году)

Магазином, который учитывает товары по продажной стоимости, 26.12.11 был продан товар стоимостью 2 655 руб. (в т.ч. НДС 405 руб.), торговая наценка по которому составляла 900 руб.

По заявлению покупателя через 12 дней после покупки (т.е. уже в 2012 году) покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара, не подошедшего ему по фасону.

Так как после дня продажи возвращаемого товара не прошло 14 дней, то по согласию покупателя ему был передан другой товар, продажная стоимость которого 3 540 руб. (в т.ч. НДС 540 руб.), а торговая наценка – 1 200 руб. Покупатель доплатил разницу в ценах товаров.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 2 655 руб. – признана выручка от продажи товара;

Дт 90-2 Кт 41 – 2 655 руб. – списана продажная стоимость товара;

Дт 90-2 Кт 42 (сторно) – 900 руб. – сторнирована торговая наценка;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» – 405 руб. – начислен НДС с выручки от реализации товара;

Дт 41 Кт 76 – 2 655 руб. – принят к учету возвращенный товар;

Дт 76 Кт 41 – 3 540 руб. – в обмен на возвращенный товар покупателю передан другой товар;

Дт 50 Кт 76 – 885 руб. – покупателем доплачена разница в продажных ценах;

Дт 91-2 Кт 42 (сторно) – 300 руб. (1200 – 900) – в сумме разницы в торговых наценках по обмениваемым товарам отражена прибыль 2011 года, выявленная в 2012 году;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» – 135 руб. (885 : 118 * 18) – в связи с возвратом товара и заменой его на товар большей стоимости доначислена сумма НДС.

Итак, бухгалтерская прибыль в результате операции замены составила 165 руб.

(300 – 135).

Налогооблагаемая база по налогу на прибыль при обмене реализованного в 2011 году товара на товар с большей стоимостью приобретения и с большей ценой реализации будет равна доходу прошлых лет, выявленному в 2012 году (в сумме разницы между продажными ценами обмениваемых товаров (без НДС)), за минусом убытка прошлого налогового периода, выявленного в 2012 году (в сумме разницы между ценами приобретения обмениваемых товаров) (п. 10 ст. 250 и подп. 1 п. 2 ст. 265 НК РФ).

Таким образом, налогооблагаемая база по налогу на прибыль в результате операции замены составила 165 руб. [((3540 – 2655) : 118 * 100)) – ((3540 – 1200) – (2655 – 900))].

Так как разница между бухгалтерской прибылью и налогооблагаемой базой по налогу на прибыль равна нулю, то, руководствуясь принципом рациональности ведения бухгалтерского учета, согласно пункту 6 ПБУ «Учетная политика организации» (ПБУ 1/2008, утв. приказом Минфина РФ от 06.10.08 № 106н), можно не отражать возникающие разницы, налоговые активы и обязательства, учитываемые в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина РФ от 19.11.02 № 114н).

Пример 3 (обмен на равноценный товар в календарном году покупки, причем стоимость обоих товаров на дату обмена возросла на одну и ту же сумму)

Магазином, который учитывает товары по продажной стоимости, был продан товар стоимостью 2 655 руб. (в т.ч. НДС 405 руб.), торговая наценка по которому составляла 900 руб.

Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара на равноценный товар другого цвета. Так как после дня продажи возвращаемого товара не прошло 14 дней, то по согласию покупателя ему (в этом же календарном году) был передан равноценный товар другого цвета. Продажная цена возвращенного товара и товара, переданного в замену, а также торговые наценки по ним равны.

На дату обмена продажная цена этих товаров увеличилась на 150 руб.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 2 655 руб. – признана выручка от продажи товара;

Дт 90-2 Кт 41 – 2 655 руб. – списана продажная стоимость товара;

Дт 90-2 Кт 42 (сторно) – 900 руб. – сторнирована торговая наценка;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» – 405 руб. – начислен НДС с выручки от реализации товара;

Дт 41 Кт 76 – 2 805 руб. (2655 + 150) – принят к учету возвращенный товар по новой продажной цене;

Дт 76 Кт 41 – 2 805 руб. – в обмен на возвращенный товар покупателю передан равноценный товар.

Так как обмениваемые товары равноценны, то на дату обмена товаров в учете не отражаются выручка от реализации и приобретение товара.

Поэтому, что касается налогооблагаемой базы по налогу на прибыль, то при обмене реализованного ранее товара на равноценный (аналогичный товар, имеющий ту же стоимость приобретения и ту же цену реализации) не возникает ни доходов, ни расходов (ст. 41 НК РФ).

Отсюда, так как произведенный обмен не является реализацией одного товара и приобретением (возвратом) другого, при обмене не возникает ни объекта налогообложения по НДС, ни права на налоговый вычет (подп. 1 п. 1 ст. 146 и п. 5 ст. 171 НК РФ).

Пример 4 (товар возвращен в календарном году покупки, покупателю возвращена его стоимость)

Магазином, который учитывает товары по продажной стоимости, был продан товар стоимостью 2 655 руб. (в т.ч. НДС 405 руб.), торговая наценка по которому составляла 900 руб. Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на возврат ему затраченной за товар суммы.

Продажная стоимость товара со дня покупки не изменилась.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 2 655 руб. – признана выручка от продажи товара;

Дт 90-2 Кт 41 – 2 655 руб. – списана продажная стоимость товара;

Дт 90-2 Кт 42 (сторно) – 900 руб. – сторнирована торговая наценка;

Дт 90-3 Кт 68 «Расчеты с бюджетом по НДС» – 405 руб. – начислен НДС с выручки от реализации товара;

Дт 41 Кт 76 – 2 655 руб. – принят к учету возвращенный товар;

Дт 76 Кт 50 – 2 655 руб. – покупателю возвращены деньги за возвращенный товар;

Дт 90-2 Кт 90-1 (сторно) – 2 655 руб. – скорректирована выручка и себестоимость продаж;

Дт 90-2 Кт 42 – 900 руб. – восстановлена торговая наценка по возвращенному покупателем товару;

Дт 68 субсчет «Расчеты с бюджетом по НДС» Кт 90-3 – 405 руб. – принят к вычету НДС, начисленный по реализации возвращенного товара.

Письмом Минфина РФ от 7 марта 2007 г. № 03-07-15/29 разъяснено, что при возврате товаров, реализованных в режиме розничной торговли с использованием ККТ и выдачей физическому лицу чека без выдачи счетов-фактур, в книге покупок продавца рекомендуется регистрировать реквизиты РКО, выписанного при возврате денежных средств покупателю, при наличии документов, подтверждающих прием и принятие на учет возвращенных товаров. При этом регистрация документов в книге покупок продавца производится на дату принятия на учет возвращенных товаров.

При возврате товара в регистрах налогового учета необходимо скорректировать суммы признанных дохода и расхода. При этом обязанность представления в инспекцию уточненной декларации по налогу на прибыль отсутствует, так как налогооблагаемая база за отчетный период не занижена (п. 1 ст. 81 НК РФ).

Однако, по мнению столичных налоговых органов, если возврат произведен после отчетного (налогового) периода, в котором результат от реализации этого товара был учтен в целях налогообложения прибыли, организация должна скорректировать налоговую базу и представить в налоговый орган уточненную налоговую декларацию. При этом производится корректировка налоговой базы того периода, в котором были учтены доходы и расходы, связанные с этой реализацией (письма УФНС по г. Москве от 18.02.08 № 20-12/015135 и от 01.10.07 № 18-11/3/092847@).

Пример 5 (товар, оплаченный банковской картой, возвращен в календарном году покупки, покупателю возвращена его стоимость)

Магазином, который учитывает товары по продажной стоимости, был продан товар стоимостью 11 800 руб. (в т.ч. НДС 1 800 руб.), торговая наценка по которому составляла 3 900 руб.

Через 3 дня после покупки товара, оплаченного банковской картой, покупатель предъявил в магазин кассовый чек и подал заявление на возврат ему уплаченной за товар суммы. Продажная стоимость товара со дня покупки не изменилась.

Согласно договору, заключенному организацией с банком, денежные средства за товары, оплаченные покупателями по пластиковым картам (за вычетом сумм комиссии банку-эквайеру, которая составляет 1,5 % от суммы расчетов), зачисляются на расчетный счет организации на следующий день после дня покупки.

В случае возврата товара, произведенного не в день покупки, денежные средства за возвращенный товар удерживаются банком из суммы, причитающейся к перечислению торговой организации, и зачисляются на счет покупателя.

При этом комиссия за перечисление денежных средств банком не взимается.

В учете магазина должны быть выполнены следующие проводки:

Дт 57 Кт 90-1 – 11 800 руб. – отражена выручка от продажи товара, оплаченного банковской картой;

Дт 90-2 Кт 41 – 11 800 руб. – списана стоимость реализованного товара;

Дт 90-2 Кт 42 (сторно) – 3 900 руб. – сторнирована торговая наценка по товару;

Дт 90-3 Кт 68 субсчет «Расчеты с бюджетом по НДС» – 1 800 руб. – начислен НДС с суммы выручки;

Дт 51 Кт 57 – 11 623 руб. (11 800 – 11 800 * 1,5 %) – зачислена на расчетный счет сумма, перечисленная банком за проданный товар за минусом суммы комиссии;

Дт 60 Кт 57 – 177 руб. (11 800 * 1,5 %) – отражено удержание банком суммы комиссии;

Дт 90-2 Кт 60 – 177 руб. – признан расход в сумме комиссии банка;

Дт 41 Кт 76 – 11 800 руб. – возвращенный товар принят к учету;

Дт 90-2 Кт 90-1 (сторно) – 11 800 руб. – сторнирована выручка и себестоимость, относящиеся к возвращенному товару;

Дт 90-2 Кт 42 – 3 900 руб. – восстановлена сумма торговой наценки на возвращенный товар;

Дт 90-3 Кт 68 субсчет «Расчеты с бюджетом по НДС» (сторно) – 1 800 руб. – сторнирована сумма НДС с суммы выручки от реализации возвращенного товара;

Дт 60 Кт 57 – 11 800 руб. – на стоимость возвращенного товара отражена дебиторская задолженность перед банком (согласно договору с организацией удерживается банком при дальнейших транзакциях, проведенных через терминалы магазина).

Пример 6 (обмен на товар большей стоимости в календарном году покупки)

Магазином, который учитывает товары по покупным ценам, был продан товар за 3 540 руб. (в т.ч. НДС 540 руб.). Покупная стоимость товара, по которой он числится в учете, равна 2 340 руб. Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара, не подошедшего ему по цвету, на другой товар, цена реализации которого равна 4 720 руб., а покупная стоимость – 3 120 руб. При обмене покупатель доплатил разницу в ценах товаров.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 3 540 руб. – отражена выручка от продажи товара;

Дт 90-2 Кт 41 – 2 340 руб. – списана покупная стоимость товара;

Дт 90-3 Кт 68 субсчет «Расчеты с бюджетом по НДС» – 540 руб. – начислен НДС с выручки от реализации товара;

Дт 41 Кт 76 – 2 340 руб. – возвращенный товар принят к учету;

Дт 76 Кт 41 – 3 120 руб. – покупателю передан более дорогой товар в обмен на возвращенный;

Дт 50 Кт 76 – 1 180 руб. (4 720 – 3 540) – покупателем произведена доплата;

Дт 76 Кт 90-1 – 1 180 руб. (4 720 – 3 540) – скорректирована выручка от продажи товара;

Дт 90-2 Кт 76 – 780 руб. (3 120 – 2 340) – скорректирована себестоимость продаж;

Дт 90-3 Кт 68 субсчет «Расчеты с бюджетом по НДС» – 180 руб.

(1 180 : 118 * 18) – доначислена сумма НДС.

Возврат товара «упрощенцам»

Товар возвращается в налоговом периоде его продажи

При этом при исчислении налога, уплачиваемого в связи с применением УСН, выручка текущего отчетного периода уменьшается на сумму, возвращаемую покупателю, а расходы – на стоимость приобретения этого товара и сумму «входного» НДС по нему. Операция возврата отражается в Книге учета доходов и расходов.

В учете «упрощенца», учитывающего товар по продажным ценам, должны быть выполнены следующие проводки:

Дт 41 Кт 76 – товар, возвращенный покупателем, принят к учету;

Дт 76 Кт 50 – возвращена покупателю сумма, уплаченная за товар;

Дт 90-2 Кт 90-1 (сторно) – сторнирована выручка и себестоимость, относящиеся к возвращенному товару;

Дт 90-2 Кт 42 – восстановлена торговая наценка по возвращенному товару.

В учете «упрощенца», учитывающего товар по покупным ценам, должны быть выполнены следующие проводки:

Дт 41 Кт 76 – товар, возвращенный покупателем, принят к учету;

Дт 76 Кт 50 – возвращена покупателю сумма, уплаченная за товар;

Дт 76 Кт 90-1 (сторно) – сторнирована выручка, полученная по возвращенному товару;

Дт 90-2 Кт 76 (сторно) – сторнирована себестоимость продаж на покупную цену возвращенного товара.

Товар возвращается в другом налоговом периоде

При этом, согласно абзацу 2 п. 1 ст. 81 НК РФ, при исчислении налога, уплачиваемого в связи с применением УСН, следует скорректировать базу прошлого налогового периода. В уточненной декларации следует уменьшить доходы на сумму полученной за возвращенный товар выручки, а также скорректировать расходы на суммы покупной стоимости товара и «входного» НДС по нему (письмо УФНС по г. Москве от 01.10.07 № 18-11/3/092847@). В отчетном периоде возврата данная операция отражается в Книге учета доходов и расходов.

В учете «упрощенца», учитывающего товар по продажным ценам, должны быть выполнены следующие проводки:

Дт 41 Кт 76 – товар, возвращенный покупателем, принят к учету;

Дт 76 Кт 50 – возвращена покупателю сумма, уплаченная за товар;

Дт 91-2 Кт 42 – отражен убыток прошлых лет, выявленный в отчетном году, в сумме торговой наценки по возвращенному товару.

В учете «упрощенца», учитывающего товар по покупным ценам, должны быть выполнены следующие проводки:

Дт 41 Кт 76 – товар, возвращенный покупателем, принят к учету;

Дт 76 Кт 50 – возвращена покупателю сумма, уплаченная за товар;

Дт 91-2 Кт 76 – отражен убыток прошлых лет, выявленный в отчетном году, на разницу между ценой реализации и покупной ценой возвращенного товара.

Примеры (УСНО)

Пример 7 (обмен на товар меньшей стоимости в календарном году покупки)

Магазином, который учитывает товары по покупным ценам, был продан товар за 12 000 руб. Покупная стоимость товара, по которой он числится в учете, равна 9 000 руб. Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара, который не подошел ему по цвету, на другой товар, цена реализации которого составляет 10 000 руб., а покупная стоимость – 8 000 руб. (с учетом «входного» НДС).

В учете магазина должны быть выполнены следующие проводки:

Дт 41 Кт 76 – 9 000 руб. – товар, возвращенный покупателем, принят к учету;

Дт 76 Кт 41 – 8 000 руб. – списан товар, переданный покупателю в обмен;

Дт 76 Кт 50 – 2 000 руб. – разница в ценах товаров возвращена покупателю;

Дт 76 Кт 90-1 (сторно) – 2 000 руб. (12 000 -10 000) – скорректирована выручка на разницу между ценами реализации обмениваемых товаров;

Дт 90-2 Кт 76 (сторно) – 1 000 руб. (9 000 – 8 000) – скорректирована себестоимость продаж на разницу между покупными ценами товаров.

Возврат товара плательщику ЕНВД

На сумму ЕНВД операции, связанные с возвратом товаров, никакого влияния не оказывают.

Что касается бухгалтерского учета, то плательщик ЕНВД должен учесть, что товары он принимает к учету с суммой «входного» НДС.

Алгоритмы бухгалтерского учета могут быть взяты из предыдущего подразделов (с учетом того, то плательщик ЕНВД не уплачивает НДС).

Пример 8 (обмен на аналогичный товар в календарном году покупки)

Магазином, который учитывает товары по покупным ценам, был продан товар за 10 000 руб. Покупная стоимость товара, по которой он числится в учете, равна 8 500 руб. Через 3 дня после покупки товара покупатель предъявил в магазин кассовый чек и подал заявление на обмен возвращаемого товара, который не подошел ему по цвету, на другой аналогичный товар, фактическая себестоимость которого составляет 8 000 руб.

В учете магазина должны быть выполнены следующие проводки:

Дт 50 Кт 90-1 – 10 000 руб. – признана выручка от продажи товара;

Дт 90-2 Кт 41 – 8 500 руб. – списана себестоимость товара;

Дт 41 Кт 76 – 8 500 руб. – отражен возврат покупателем товара;

Дт 76 Кт 41 – 8 000 руб. – покупателю передан в обмен товар с меньшей фактической себестоимостью;

Дт 90-2 Кт 76 (сторно) – 500 руб. – скорректирована себестоимость продаж.

Е.Н. Иванов,

доцент, журнал «Помощник Бухгалтера»

Другие статьи и публикации компании:

В предлагаемой статье рассмотрен комплекс вопросов, возникающих при возврате товаров налогоплательщиками, находящимися на общей системе налогообложения или применяющими специальные налоговые режимы.

В статье рассматривается весь комплекс вопросов, связанных с созданием и дальнейшим функционированием интернет-магазина, в том числе налоговый и бухгалтерский учет.

02.04.2013

Федеральный закон "Об ООО" подбросил участникам ООО неприятный сюрприз от кредиторов, которым предоставлены дополнительные возможности по входу в число участников общества.

15.07.2013

В статье рассмотрены налоговые последствия при оплате имуществом долей в УК , а также особенности данных операций при оплате УК отдельными видами имущества.

09.07.2013

Компания произвела в арендованном помещении неотделимые улучшения. Разобраться с нюансами отражения этой операции в бухгалтерском учете поможет данная статья.

09.07.2013

С момента обязательного создания в бухгалтерском учете резервов сомнительных долгов прошло не так много времени, и не все бухгалтеры четко уяснили правила его создания, использования и учета.

01.04.2013

Статьи и публикации других компаний:

За что отвечает бухгалтерия перед бизнесом и государством.

28.05.2026

Информация о продавце

- +7 (4832) 58-93-63

- г. Брянск, ул. Евдокимова 10

- www.albeta.bryansk.ru

Издание ежемесячного журнала с приложением, книг по бухгалтерской и налоговой тематике, развернутые ответы на вопросы подписчиков